2004年@@,中国@@经济依然保持着高速增长的态势@@,据国家统计局发布的消息@@,中国@@2004年@@的经济增长达到@@9.5%左右@@;其中各行业@@信息化@@建设@@为国民经济@@增长贡献不可忽视@@,以信息化@@带动工业化开始成为现实@@。

2004年@@,部分行业@@的信息化@@基础设施建设@@初步完成@@,IT市场@@开始进入平稳增长期@@。如电信@@@@、制造@@、银行@@信息化@@建设@@重点开始向应用@@系统建设@@转移@@。而医疗@@@@、政府@@、教育@@IT建设@@开展相对较晚@@,目前仍处于高速增长期@@。

从市场@@结构看@@,尽管硬件所占份额仍然领先于软件@@与服务@@,但是软件@@与服务份额逐步扩大@@,这说明中国@@行业@@@@IT应用@@开始步入更高阶段@@;2004年@@中国@@行业@@@@IT应用@@市场@@区域分布@@比@@较均匀@@@@,但也有少数行业@@@@,如电力@@@@、教育@@行业@@@@呈现地区分布不平衡的特征@@;从系统建设@@情况看@@,为提升信息化@@应用@@效率@@,原有系统的集成@@成为许多行业@@@@2004年@@IT建设@@的方向@@,随着各行业@@业务的发展@@,业务系统建设@@力度不断加强@@。

2005年@@2月@@24-25日@@,国内知名的市场@@研究和@@管理咨询@@机构@@--赛迪顾问@@股份有限公司@@(CCID CONSULTING,股票代码@@:HK8235)在@@“2005中国@@IT市场@@年@@会@@”上发布统计数据@@显示@@:2004年@@中国@@行业@@@@IT应用@@市场@@总体规模达到@@3237.1亿@@,比@@2003年@@增长@@17.1%。

医疗@@、政府@@、教育@@IT应用@@高速增长@@,电信@@、制造@@、银行@@信息化@@步入成熟期@@

2004年@@中国@@重点行业@@的改革进一步深化@@:金融业方面@@,国有银行@@改制上市@@,保监会开始放松牌照管制和@@地域管制@@;伴随着区域电力@@市场@@的建设@@@@,电力@@行业@@改革走向深入化@@;信息产业部加快政府@@职能转变@@,不断强化对电信@@服务的监管力度@@,国内电信@@运营市场@@竞争格局基本形成@@;政府@@的组织机构调整与电子政务@@建设@@同步进行@@。这些都给行业@@@@IT应用@@建设@@带来新的机会@@。

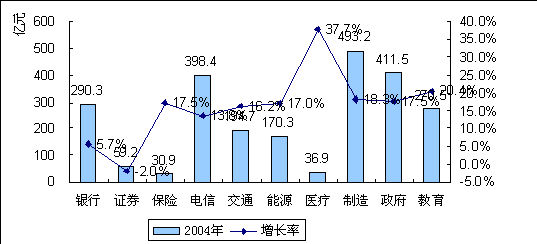

图@@1 2004年@@中国@@主要行业@@@@IT应用@@市场@@投资及增长情况@@

数据@@来源@@@@:赛迪顾问@@ 2005,02

从行业@@投资情况来看@@,制造@@、电信@@、银行@@、政府@@以及教育@@行业@@@@仍旧是@@IT投资较大的行业@@@@。从增长趋势来看@@,制造@@、电信@@和@@银行@@的@@IT投资处于稳定增长阶段@@,增长比@@较缓慢@@。这主要是由于这些行业@@信息化@@建设@@起步较早@@,基础设施建设@@日@@趋完善@@,IT应用@@水平提高@@,各类@@IT应用@@系统已经开始发挥效益@@。教育@@乃立国之根本@@,而政府@@高效执行社会管理职能是社会稳定发展之保证@@,近年@@来国家对教育@@与政府@@信息化@@投入力度不断加大@@,IT投资的增速均超过@@17%以上@@。在@@上述行业@@中@@,医疗@@行业@@信息化@@建设@@开展较晚@@,基数小@@,加上其信息化@@需求骤然释放@@,同比@@增长达到@@43%,居于各行业@@之首@@。

表@@1 2004年@@重点行业@@@@IT应用@@市场@@突出特征@@

数据@@来源@@@@:赛迪顾问@@ 2005,02

软件@@、服务开始提速@@,市场@@结构酝酿变革@@

2004年@@硬件市场@@增长表@@现平平@@,同比@@增长达到@@14.6%,而软件@@与服务市场@@同比@@增长分别为@@19.9%和@@26%。而在@@行业@@的@@IT产品投资结构上@@,大多数行业@@的软件@@和@@@@IT服务所占市场@@份额呈上升趋势@@,而硬件比@@例呈下降趋势@@。根据其他国家信息化@@建设@@的经验来看@@,随着信息化@@水平的提高@@,软件@@和@@服务份额提高@@,硬件份额下降是一般发展规律@@,尤其到了信息化@@建设@@高度发达阶段@@,服务将取代硬件的龙头地位@@。

政府@@行业@@@@IT建设@@,软件@@和@@服务所占比@@例上升@@,尤其是信息资源建设@@和@@包括@@IT咨询@@、IT教育@@与培训@@、外包等服务内容的专业服务市场@@发展迅猛@@;硬件所占比@@例继续呈下降趋势@@,但随着一些业务系统建设@@的升级和@@延伸@@,电子政务@@对所采购的硬件产品的性能要求有所提高@@。

在@@电信@@行业@@投资结构方面@@@@,硬件与软件@@份额的此消彼长较为明显@@;2004年@@硬件投入仍低于整体市场@@增长速度@@;由于运营商的投资重点将逐步从基础网络投入转向电信@@业务系统建设@@@@,2004年@@软件@@投入同比@@增加最快@@;而相对于软@@、硬件而言@@,IT服务增长较为平缓@@,其中专业服务领域增长势头最为强劲@@。

银行@@的软件@@和@@服务在@@@@IT建设@@中的比@@例增长较快@@,搭建中间业务平台@@@@、进行核心业务系统升级@@带来了软件@@需求的增长@@,集成@@、外包等专业服务市场@@发展迅速@@。

电力@@的@@IT投资结构方面@@,硬件投资虽增速放缓@@,但仍然是投资主体@@@@;软件@@和@@信息服务市场@@增速较快@@,行业@@用户尤其是发电集团对资源整合的需求@@,成为拉动软件@@和@@信息服务市场@@增长的主要动因@@。

行业@@IT市场@@区域分布@@比@@较均匀@@,电力@@、教育@@凸现失衡@@

纵观@@2004年@@行业@@的@@IT市场@@区域分布@@,大部分行业@@地域性@@IT建设@@不太明显@@,但有的行业@@@@IT建设@@地域不平衡性表@@现明显@@,如电力@@@@、教育@@行业@@@@。主要原因归结于行业@@本身的建设@@不平衡@@。如电力@@@@行业@@@@,华东的投资最大@@,主要集中在@@江苏和@@浙江两省的电力@@企业@@。受@@“西电东送@@”和@@西部大开发的影响@@,投资增幅最大的是西北地区@@;华北@@、华中的@@IT投资也保持在@@稳步增长@@;而东北和@@华南增长速度较为缓慢@@。教育@@行业@@@@区域分布方面@@,东部地区发展迅速@@,已经转向软件@@和@@服务应用@@建设@@阶段@@;西部地区教育@@信息化@@则总体处于起步阶段@@,基础设施建设@@仍是重点@@。西部教育@@的快速增长主要是国家投资@@9亿@@元的@@“西部大学校园网@@”工程@@,完成了西部@@152所大学校园网络基础设施等@@。

系统整合减少信息孤岛@@,IT应用@@发展动力源自业务系统@@

在@@信息化@@建设@@的早期@@,由于缺乏总体规划@@,IT应用@@缺乏统筹安排@@,导致行业@@内不同程度存在@@信息孤岛现象@@,阻碍了信息化@@效能的发挥@@。随着行业@@业务的发展@@,2004年@@有些行业@@的@@IT应用@@开始进入了业务整合阶段@@,以减少信息孤岛@@,提高信息化@@对业务发展的贡献率@@,为国民经济的持续健康发展提供物质支持@@。如政府@@部门的@@“金字工程@@@@”的主要业务系统的整合成为各级政府@@电子政务@@建设@@的主要动力@@。

随着大规模@@IT基建的逐步完成@@,业务系统建设@@逐渐成为推动各个行业@@@@IT应用@@的最大动力@@。电信@@方面@@,运营商的投资重点已经逐步从基础网络投入转向电信@@业务系统建设@@@@。银行@@重点建设@@在@@搭建中间业务平台@@@@@@、进行核心业务系统升级@@。行业@@标准化和@@新一代的核心业务系统的建设@@成为中国@@保险业信息化@@@@2004年@@的热点@@。电力@@行业@@信息化@@已经开始走向了集成@@的数字化阶段@@,主要是整合资源来提升综合竞争力@@。

展望@@2005年@@,中国@@的信息化@@进程将会更加迅速@@,就重点行业@@市场@@而言@@,未来的@@IT应用@@仍将以业务系统建设@@为中心@@,以便尽快发挥信息化@@建设@@为行业@@带来的竞争优势@@。